窓ガラスが割れたときは火災保険が適用できる!?申請の方法は?

台風・豪雨などの災害や、泥棒被害などによって窓ガラスが割れた場合、窓そのものを丸ごと交換しなければなりません。修理費用は窓ガラスの種類やサイズにもよりますが、決して少ない出費ではなく、家計の大きな負担になってしまいます。

そんなときは、自宅に掛けている火災保険の補償内容をチェックしてみましょう。場合によっては、割れた窓ガラスの修理費用をカバーできる可能性があります。今回は、窓ガラスが割れたときの負担を軽減できる火災保険の基礎知識や種類、保険申請の流れなど、気になる情報をわかりやすくまとめました。

目次

割れた窓ガラスの修理費用は火災保険で0にできるかも!

最近の窓ガラスは強靱なものが多く、少々の衝撃で壊れることはありません。しかし、外から物が飛んできたり、泥棒によるガラス破りの被害に遭ったりすると、窓ガラスが大きく損傷してしまいます。

窓ガラスは一度割られてしまうと修復できないため、業者に依頼して新しい窓ガラスに交換してもらう必要があります。

窓ガラスの修理・交換にかかる費用は、ガラスの種類や厚み、大きさなどによって異なりますが、安い場合でも1万円前後、高い場合は1枚につき5万円以上の費用がかかることもあります。

応急処置にも限度がありますので、遅かれ早かれ割れた窓ガラスは修理・交換しなければなりませんが、できれば費用を安く済ませたいというのが本音です。そんなとき、ぜひおすすめしたいのが火災保険の活用です。

火災保険は火事以外の損害にも適用される場合がある

火災保険の加入は法律で義務づけられているわけではありませんが、住宅ローンの融資条件には必ずといっていいほど火災保険の加入が含まれていますので、ほとんどの方はマイホーム購入と同時に火災保険への加入を済ませています。

火災保険=火事の損害を補償するものというイメージがありますが、火災保険の補償範囲は意外と広く、火事以外の損害にも保険金が給付される場合があります。

窓ガラス割れもそのひとつで、保険会社に申請すれば、修理費用をカバーすることが可能です。給付される金額は補償プランによって異なるので一概にいくらとは言えませんが、内容によっては割れた窓ガラスの修理費用を保険金で0にできる可能性もあります。

ただ、実際に保険が適用されるかどうかは、被害の状況や原因によって異なります。同じ窓ガラス割れの被害でも、場合によっては火災保険が適用されないケースもありますので、まずはご自身が加入している火災保険の補償内容を確認するところから始めましょう。

盗難被害や飛来物は適用OK!火災保険が適用されるケース

割れた窓ガラスの修理・交換費用に火災保険が適用されるかどうかは、窓ガラスが割れた原因によって左右されます。

ここでは一般的な火災保険の補償範囲を紹介するとともに、窓ガラスが割れたときに火災保険が適用される具体例をまとめました。ご紹介したケースに当てはまる場合は火災保険が適用される可能性が高いので、保険金の申請を行いましょう。

1. 火災による損害

火災保険のメインである火事による損害は、もちろん補償の対象となります。

自宅が火元である場合はもちろんですが、たとえば隣家で発生した火災からの延焼で自宅の窓ガラスが熱割れを起こした、あるいは消火活動中の放水によって窓ガラスが割れたといったケースでも火災保険が適用されます。

2. 風災による損害

風災とは、台風や暴風、竜巻、旋風などによる災害のことです。

たとえば台風の風圧で窓ガラスにヒビが入った、暴風で吹き飛ばされてきた看板が衝突して窓ガラスが割れたといった事例は風災とみなされ、火災保険の対象となります。

3. 雪災による損害

雪災とは、大雪や雪崩などを原因とする災害のことです。

雪はふわふわとして軽いイメージがありますが、降り積もった雪はかなりの重量があり、1立方メートルあたりの重さは降ったばかりの「新雪」で50kg以上、押し固められた「しまり雪」は150kg以上、一度溶けて再び凍った「ざらめ雪」になると、実に300kg以上にも上ります。

積もった雪の圧力で窓ガラスが割れた場合、雪災による損害とみなされるため、火災保険による補償が適用されます。

火災同様、自分の家に積もった雪だけでなく、隣家の屋根から落ちた雪が原因で窓ガラスが割れたというケースも補償対象内です。

4. 落雷による損害

火災保険では、落雷による損害も補償対象となります。

戸建ての場合、避雷針が設置されたビルやマンション、高圧電線の鉄塔などが付近にある場合、雷はそちらに誘導されるため、落雷の直撃被害はほとんどないでしょう。

ただ、落雷に対する補償は直撃以外でも適用されますので、近場に雷が落ちた衝撃で窓ガラスが割れたという場合は、火災保険を申請しましょう。

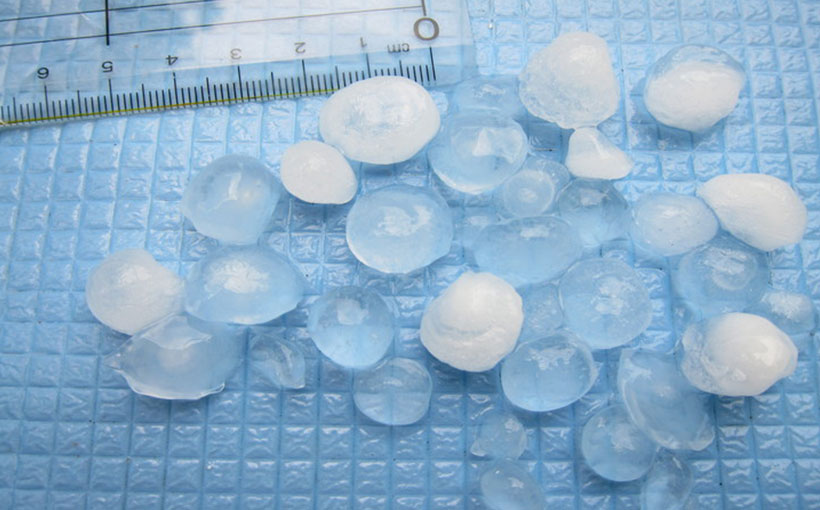

5. ひょう災による損害

ひょう災とは、積乱雲から発生した大粒の氷の塊(ひょう)による損害のことです。

ひょうの粒は直径5mm以上と大きく、しかも勢いよく降ってくるので、窓ガラスに当たると割れやヒビが入ることがあります。その場合はひょう災とみなされ、割れた窓ガラスに対して火災保険の補償が適用されるのです。

ちなみに、氷の粒の直径が5mmに満たないものは「あられ」と呼ばれますが、あられによって窓ガラスにヒビなどが入った場合でも「ひょう災」とみなされます。

6. 破裂、爆発による損害

火災保険における破裂・爆発とは、「気体または蒸気の急激な膨張を伴う破壊またはその現象」を指します。

具体例を挙げると、ガス漏れに気付かずに火を付けたら爆発した、スプレー缶が破裂した…などのケースです。このようなケースで窓ガラスが割れた場合、破裂・爆発による損害とみなされ、保険金が給付されます。

なお、隣家のガス爆発に巻き込まれたといったケースでも補償を受けられます。

7. 盗難による損害

火災保険は自然災害や偶発的な事故だけでなく、空き巣や居抜きといった泥棒による損害も補償されます。盗難被害はもちろんですが、侵入時に窓ガラスを破られたなど、建物や家財などに損害が発生した場合も補償の対象です。

警視庁によると、ガラス破りは戸建て住宅の侵入手口の約37%を占めています。空き巣被害に遭った場合は火災保険が使えるということを覚えておくと、万一の時に役立つでしょう。[注1]

[注1]警察庁:住まいる防犯110番「手口で見る侵入犯罪の脅威」

https://www.npa.go.jp/safetylife/seianki26/theme_a/a_d_1.html

8. 物体の飛来、倒壊、衝突による損害

建物の外から来た物体が落下、飛来、衝突したことで損害を受けた場合、火災保険の対象となります。

たとえば外からボールが飛んできて窓ガラスが割れた、自動車がハンドル操作を誤って敷地内に突っ込み、外壁もろとも窓ガラスが破壊されたといった事例などが該当します。

9. 騒擾(そうじょう)・集団行動などに伴う暴力行為による損害

複数人から成る集団による暴力行為で住まいが損害を受けた場合も、火災保険の対象となります。

たとえば労働争議などに伴う暴力行為に巻き込まれて、自宅の窓ガラスが割れた場合、保険金が支払われます。

10. 不測かつ突発的な事故による損害

不測かつ突発的な事故とは、事前に予測不可能な事故のことです。

たとえば、つまずいたときに窓にぶつかってガラスが割れてしまった。模様替えでタンスを動かしていたとき、誤って窓ガラスにぶつけて割れてしまった…といったケースは不測かつ突発的な事故とみなされ、補償対象になる場合があります。

地震による被害は補償されない!火災保険が適用できないケース

火災保険の補償範囲はかなり広く、災害から日常的な事故まで、幅広い「もしも」をカバーできます。ただし、ガラスが割れた原因や状況、契約内容によっては、火災保険が適用されないケースもあります。

火災保険が使えると思って安心していたら、実は補償対象外で手痛い出費になった…なんてことにならないよう、火災保険が適用されないケースについてもしっかり把握しておきましょう。

ここでは窓ガラス割れに火災保険が適用されないケースを4つご紹介します。

1. 地震による損害

火災保険は、火災や風災、水災、雪災、ひょう災など、さまざまな自然災害による損害を補償できる保険ですが、唯一、地震による補償は含まれません。地震による損害を補償するには、別途地震保険に加入する必要があります。

地震による揺れの衝撃で窓ガラスが割れたという事例はもちろん、地震がもとで起こった火災による損害も補償対象外となりますので、あらかじめ注意が必要です。

2. 補償内容に含まれていない損害

火災保険の補償内容は、保険会社やプランによって異なります。

メインとなる火災に対する補償は、どの保険でも基本補償に含まれますが、風災やひょう災、雪災、水災など、その他の補償に関しては別途オプションで付加しなければならない保険もあります。

とくに年間の保険料が安い場合、火災・破裂・爆発のみ補償される最低限のプランに加入している可能性があるでしょう。その場合、台風や飛来物などによる窓ガラス割れには補償が適用されず、修理・交換費用はすべて実費となります。

補償内容は、火災保険の契約時に発行された保険証券のほか、最近はWeb上で確認できるオンラインサービスを提供しているところもありますので、事前にきちんと確認しておきましょう。

3. 免責事由に該当する損害

免責事由とは、保険会社が保険金の給付を免れる事由のことです。

窓ガラスが割れた原因が免責事由に該当する場合、保険会社に申請しても保険金を支払ってもらうことはできません。免責事由の規定は保険会社によって異なりますが、一例として以下のようなものが挙げられます。

故意または重大な過失によって損害が生じた場合

法令違反行為が原因で損害が生じた場合

戦争、核燃料物質によって損害が生じた場合

建物の経年劣化によって損害が生じた場合

たとえば、炎に向かって遊び半分でスプレー缶を噴射したら爆発して、窓ガラスが割れてしまった…などというケースは、故意または重大な過失とみなされ、火災保険の補償対象外になります。

ただ、どのようなケースが「故意」「重大な過失」にあたるかは線引きが難しく、保険会社によって認識が異なる場合もあります。「わざと窓ガラスを割った」という場合は別ですが、そうでないのなら保険会社に問い合わせてみましょう。

4. 窓ガラスが割れた理由がわからない場合

火災保険が適用されるかどうかは、窓ガラスが割れた原因が補償の対象内に含まれるか否かで判断されます。そのため、窓ガラスが割れた理由がわからない場合は、原則として補償の対象になりません。

とくに注意したいのは、突然窓ガラスにヒビが入る「熱割れ」です。

窓ガラスは、屋外に面している方は直に日射を受けるため、熱を吸収して高温になり、体積が膨張します。一方、屋内に面している側は日射を受けず、低温のままなので、体積が膨張することはありません。

膨張しようとする屋外面のガラスと、そのままの状態でいようとする屋内面のガラスの間に引っ張り力が発生すると、ガラスに大きな負荷がかかり、ガラスにヒビが入ってしまうことがあります。

これを「熱割れ」といい、とくに網入りガラスは熱割れが起こりやすい傾向にあります。知らない間に窓ガラスにヒビが入るので、他の原因に比べていつ・何が原因で割れたのか証明しにくいところが難点です。

窓ガラスの損傷が熱割れによるものと考えられる場合は、窓ガラスの状況(位置や日射量など)がわかる写真や動画を撮影しておくと、保険会社を説得しやすいでしょう。

ただ、熱割れを「不測かつ突発的な事故」とみなすか、免責事由に含まれる「経年劣化による損害」と判断するかは、保険会社によって異なりますので、あらかじめ注意が必要です。

火災保険以外で窓ガラス割れに適用できる保険の種類

火災保険以外にも、窓ガラス割れを補償してくれる保険がいくつかあります。窓ガラスが割れた原因や状況に応じて、適切な保険を利用しましょう。

1. 地震保険

地震保険に加入していれば、地震の衝撃などで割れた窓ガラスの修理・交換費用を補償してもらえます。

ただし、地震保険の補償範囲は保険会社によって差があり、被害状況が給付条件にあてはまらない場合は補償を受けることができません。

たとえば建物の主要構造部(軸組・基礎・屋根・外壁など)のみ補償対象にしている地震保険の場合、窓ガラスは主要構造部に該当しないとみなされるため、補償対象外になります。

また、「一部損~全損まで補償」としている地震保険でも、窓ガラス1枚程度の損傷では「一部損」とみなされないケースがあります。

2. 個人賠償責任保険

個人賠償責任保険とは、被保険者またはその家族が他人にケガをさせたり、他人のものに損害を与えたりして損害賠償責任を負った際に適用される保険のことです。

たとえば自分や、自分の子が他人の家の窓ガラスを誤って割ってしまった場合、個人賠償責任保険を利用すれば修理・交換にかかった費用を補償することができます。

個人賠償責任保険は、火災保険や自動車保険、傷害保険にオプションとして付加できるケースが多いですが、一部保険では自動付帯されているものもあります。

他人の家で窓ガラスを割ってしまうと、パニックになりがちですが、まずは冷静になって、個人賠償責任保険を使えるかどうか確認してみましょう。

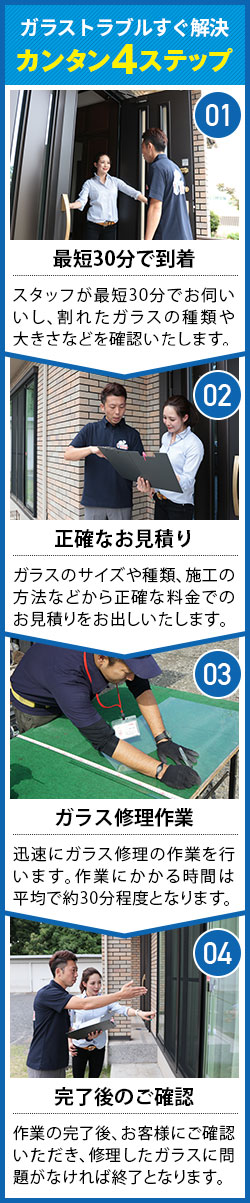

窓ガラスが割れたときの火災保険申請の流れ

窓ガラスが割れた原因が火災保険の補償範囲に含まれる場合、保険会社に保険金給付の申請を行いましょう。

申請の仕方は保険会社によって異なりますが、ここでは一般的な火災保険申請の流れをご紹介します。

1. 火災保険の補償内容を確認する

まず、自身が加入している火災保険の補償内容を確認することから始めましょう。

たとえば台風による窓ガラス割れなら、風災補償が適用されるかどうかをチェックします。火災保険の補償内容は保険証券や、保険会社の契約者専用ページなどで確かめられます。

2. 保険にくわしい修理業者に相談する

保険会社に保険金の申請を行う前に、窓ガラスの修理業者に被害状況や、保険適用の可否について相談しましょう。

修理業者に被害状況を点検・チェックしてもらえば、窓ガラス割れの正確な原因がわかると同時に、保険が適用されるかどうかについて適切なアドバイスがもらえます。

ただ、すべての修理業者が火災保険に精通しているとは限りません。保険の知識がない修理業者に依頼すると、実際は補償の範囲内なのに「保険が使えない」など誤った判断をされるおそれがあります。

適切かつ正しい判断を下してもらえるよう、火災保険に精通している修理業者を選んで相談しましょう。

3. 保険会社に窓ガラス割れ被害を報告する

保険会社のコールセンターなどに連絡し、窓ガラス割れの被害を報告します。事故受付では、被保険者の氏名や保険証番号、事故の内容や原因、被害状況などを尋ねられます。

保険証番号は保険証券に記載されていますので、保険会社に連絡を入れる前に、手元に保険証券を準備しておきましょう。報告時には事故の内容や原因、被害状況などは修理業者の点検結果をもとに説明すればOKです。

事故受付を済ませると、保険会社から申請に必要な手続きや書類について説明がありますので、必要に応じてメモを取りましょう。

4. 必要書類を準備する

火災保険の申請を行うには、保険会社から指定された書類を準備する必要があります。

指定される書類の内容は保険会社によって異なりますが、以下では代表的なものをご紹介します。

保険金請求書

損害程度を立証する書類

事故発生を確認できる書類

事故原因を確認できる書類

事故状況を確認できる書類

損害発生の有無を確認できる書類

被保険者であることを証明する書類

損害額を確認できる書類

事故と損害の関係性を証明する書類

2~5、8、9については、窓ガラスの修理業者と相談しながら、損害見積書や説明書、調査報告書、修理見積書などを用意します。

また、台風などの災害で被害を受けた場合や、運転操作を誤った車に突っ込まれて窓ガラスが割れたときなどは、「罹災証明書」や「交通事故証明書」などを6として提出します。

7は戸籍謄本や登記謄本といった身元を証明する書類のことです。

他にも、他人の家の窓ガラスを割ったときなどは、示談書や損害賠償金の支払いの承諾があったことを示す書類などが必要です。

以上が火災保険の申請に必要な書類ですが、明らかな自然災害が原因の場合や、被害や損害額が小さい場合は、必要書類や手続きが簡略化されることもあります。

必要書類がまとまったら、保険会社宛に郵送で提出します。

5. 鑑定人による現地調査

被害額が大きい場合や、書類に不備があるとみなされた場合、保険会社の依頼を受けた鑑定人による現地調査が実施されます。

窓ガラスが割れた程度なら、手間も費用もかかる現地調査が実施されることはほとんどありませんが、その代わりに書類審査が実施されます。

書類審査をパスするには、被害状況がはっきりわかる写真や、修理業者が発行した見積書の提出が必要です。

6. 保険会社による審査・支払いの決定

保険会社は現地調査の結果または提出書類をもとに、保険金の支払事由に該当するかどうか、いくらの保険金を支払うべきかなどを審査します。審査結果によっては、給付を断られたり、申請額よりも給付金が少額になる場合もあります。

保険に強い修理業者に相談していれば、正確に被害状況を見極めたうえで、適切な損害見積書や修理見積書を作成してくれるので、申請額と給付額に大きな差が生じるリスクを最小限に抑えられるでしょう。

7.支払い決定の通知・入金

保険の適用が決まったら、保険会社から保険金支払い決定の通知が届きます。

なお、保険金が給付されるまでには2週間~1ヵ月程度かかります。その間、割れた窓ガラスを放置するわけにはいきませんので、実際には窓ガラスを修理・交換した後に火災保険の申請を行うケースも多いようです。

火災保険の申請は、修理・交換後でも手続き可能ですが、修繕する前に必ず現場の写真は撮影しておきましょう。

また、火災保険の請求期限は、保険法第九十五条により、損害発生から3年間と定められています。[注2]

3年を過ぎると、保険金を請求する権利が時効によって失われてしまいますので、窓ガラスが割れたら早めに保険金の申請を行いましょう。

[注2]電子政府の総合窓口e-Gov:保険法

https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=420AC0000000056#S

窓ガラス割れに火災保険を利用する場合は免責金額に注意!

窓ガラス割れの補償に火災保険を利用する際、注意しなければならないのが免責金額です。

免責金額とは、保険金の支払い事由に該当する事故が発生した際、被保険者が負担する金額のことです。

たとえば免責金額が1万円に設定されている火災保険の場合、窓ガラスの修理・交換に3万円の費用がかかったとしても、実際に支払われる保険金は3万円-1万円=2万円となります。

窓ガラスの修理・交換にかかった費用が免責金額を下回った場合、保険の申請をしても保険金は支払われないので注意が必要です。

免責金額は保険会社やプランによって異なりますので、火災保険の申請を行う際は、免責金額がいくらに設定されているか事前に確認しておきましょう。

まとめ

災害や不慮の事故によって窓ガラスが割れてしまった場合、火災保険を適用すれば修理・交換にかかった費用をカバーできます。

ただ、火災保険の補償範囲は商品やプランによって異なるほか、保険の適用可否を決める基準も保険会社によって差があります。また、火災保険の申請にはさまざまな書類を準備する必要があり、一般のお客様が申請するとかなりの手間と時間がかかってしまうでしょう。

窓ガラス割れの正確な被害状況や原因のチェックも含め、保険会社への申請もプロの修理業者に相談・お任せすることをおすすめします。

割れた窓ガラスの修理・交換を請け負っているガラス修理センターでは、保険会社への届出や申請の仕方などを丁寧にサポートいたします。保険申請はお客様ご自身に行っていただきますが、必要書類はこちらで準備いたします。割れた窓ガラスの修理・交換をお考えの方は、ぜひガラス修理センターにご相談ください。